Regjeringen vil at Norge skal bli en av verdens ledende nasjoner innen havvind, og trekker spesielt flytende vindkraft som et marked hvor norske selskaper har mulighet til å ta en posisjon.

Flytende havvind er per i dag 60 prosent mer kostbart enn bunnfast havvind som bygges i grunnere farvann, men pilene for totale utbyggingskostnader peker rett ned og de globale markedsutsiktene rett opp i årene som kommer, ifølge en analyse av Menon.

– Vi har fulgt markedet for flytende vind i flere år nå, og utviklingen går i et mye raskere tempo enn vi forutså for to år siden, sa samfunnsøkonom og Menon-partner Even Winje på havvindkonferansen Offshore Floating Wind 2022 i Haugesund forrige uke.

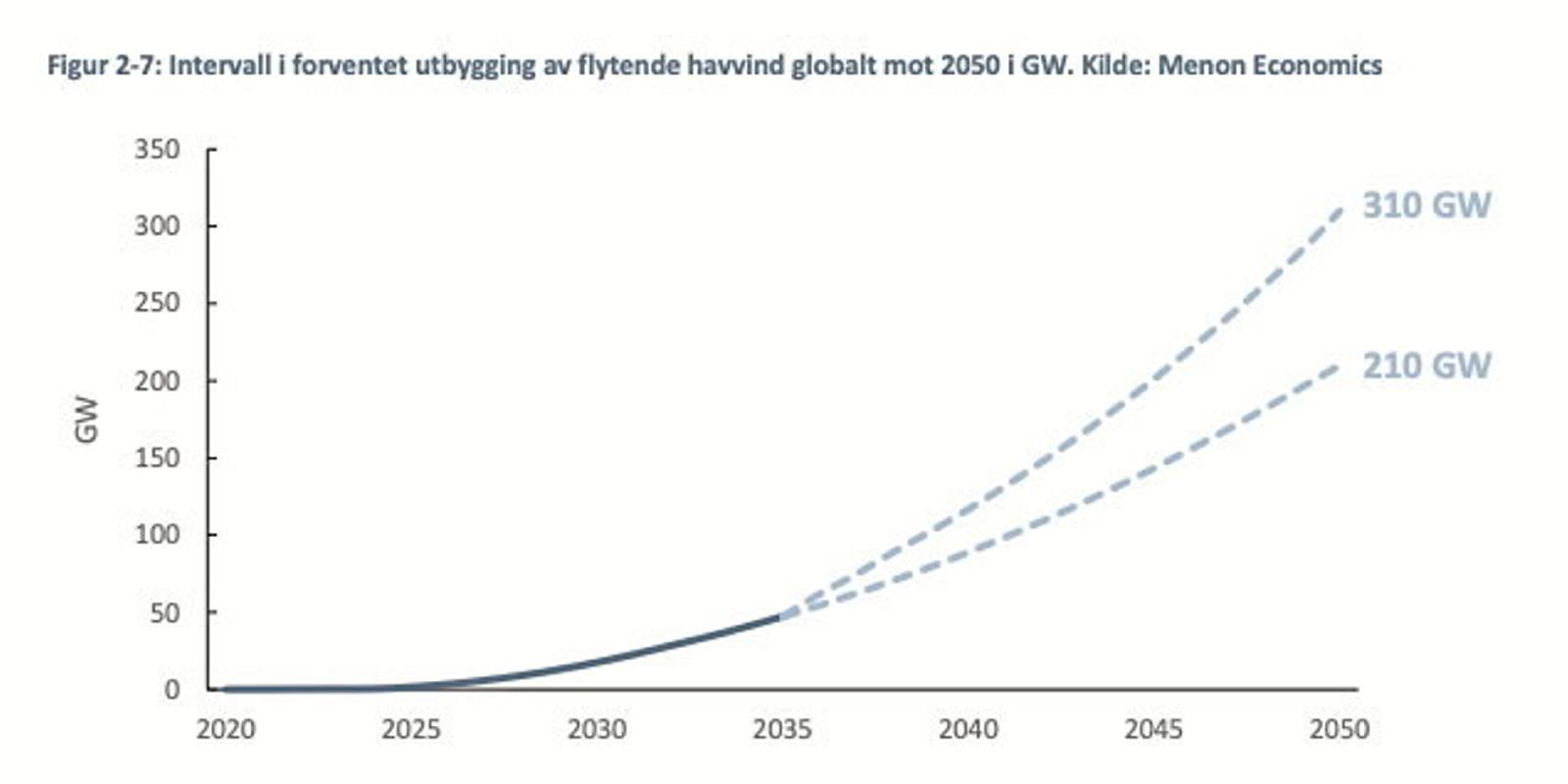

Markedet for flytende vindkraft kan vokse til et sted mellom 210 GW til 310 GW mot 2050, og generere en global omsetning på et sted mellom 430 milliarder og 689 milliarder kroner i året i 2050, anslår analysen. Det er høyst usikkert hvor stor del av kaken norske aktører kan regne med å få, selv om regjeringen har lansert et mål om hele 30 GW havvind i 2040.

Menon har analysert en mulig omsetning ut i fra ulike scenarier.

Norske aktører kan ta en markedsandel på mellom 5 og 14 prosent av det framtidige globale markedet, og få en fortjeneste på mellom 21 og 96 milliarder kroner i året i 2050, estimerer rapporten. 2050 er året markedet for flytende vind forventes å være på sitt største.

– Det er selvfølgelig kjempestor usikkerhet om disse tallene når man ser så langt fram i tid, understreker Winje, som er medforfatter av rapporten, til Europower.

– Stor risiko

En omsetning i den nedre delen av skalaen er beregnet ut i fra et scenarie der Norge ikke fører en aktiv politikk for å akselerere utbyggingen av flytende vindkraft i Norge før markedet er modent av seg selv. En omsetning på 86 milliarder kroner er beregnet ut i fra at norske industriaktører lykkes med en storstilt industriutbygging og får posisjonert seg som en ledende verdikjede for havvind internasjonalt.

Om resultatet havner i den lavere eller høyere delen av skalaen avhenger av en rekke faktorer.

– Det som påvirker tallene mest er likevel konkurransekraften man klarer å utvikle. Og det er ikke slik at gjør du det ene så får du det andre, her er det stor risiko både for aktørene som skal satse og for myndighetene som skal designe virkemidler og tiltak, understreker Winje.

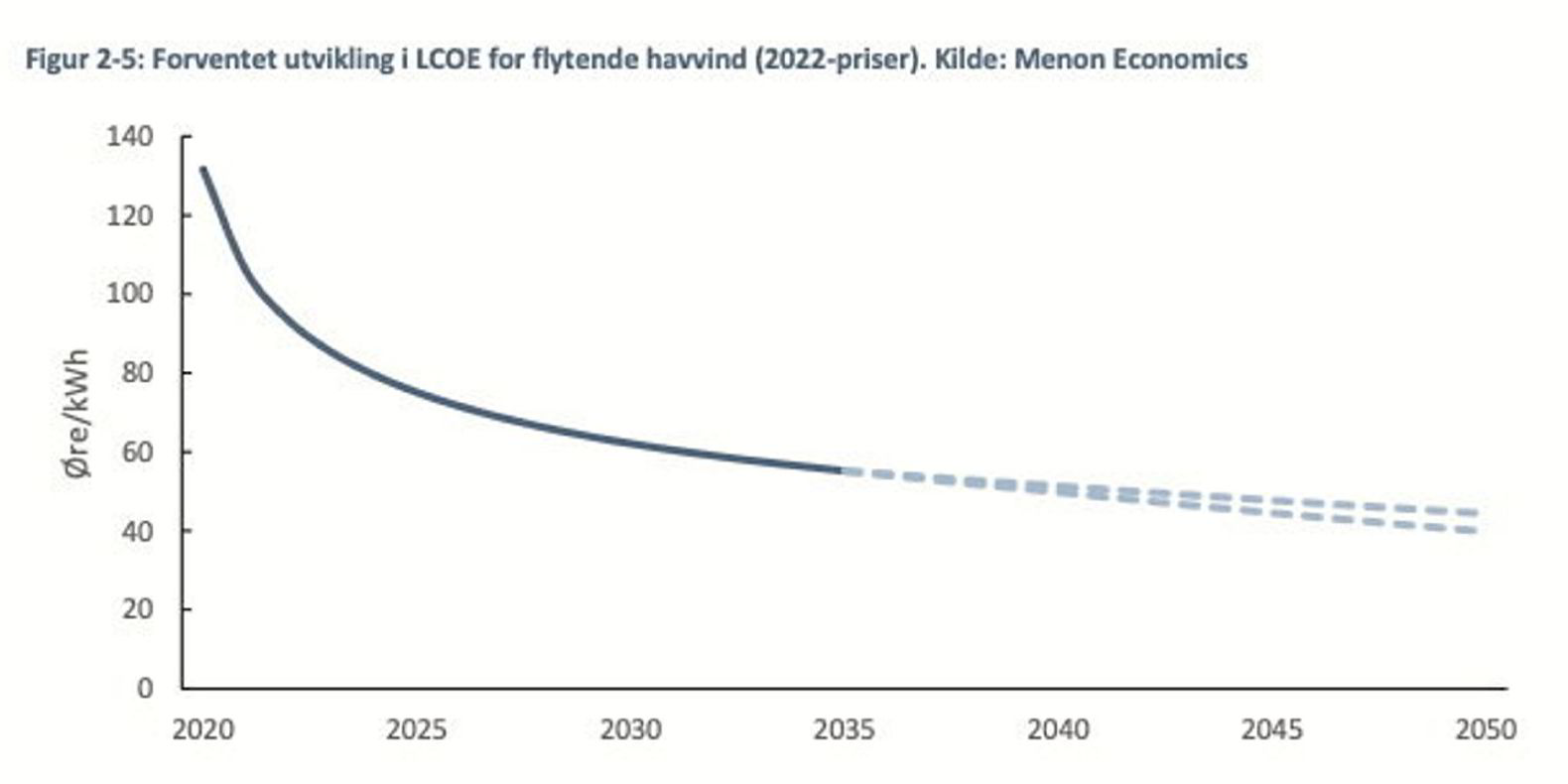

Flere eksperter forventer at LCOE for flytende vind vil nå et nivå på 80-100 øre per kilowattime allerede fra de første utbyggingsprosjektene av kommersiell skala, ifølge Menon-rapporten. Men kostnadene vil variere ut i fra hvor flyterparkene blir bygget. Både lønnsnivå, tilgangen på kompetanse og infrastruktur vil påvirke prisen regionalt.

Fram mot 2035 forventer Menon en halvering av levetidskostnadene (LCOE) for flytende vind fra 2020-nivå, drevet av større utbygginger, større turbiner og mer erfaring med teknologien. Få forventer at flytende vindkraft vil bli like «billig» som bunnfast havvind, men at kostnadsnivået blir liggende noe over.

I Storbritannia, som trolig blir en av Norges hissigste konkurrenter i det flytende havvindmarkedet, forventes kostnadene for flytende havvind å synke raskere enn for bunnfast, og bli subsidiefri i 2030.

Mye skjer de neste 13 årene

Etter 2035 skyter utviklingen fart og betydelige stordriftsfordeler, standardisering og økt konkurranse kostnadene presser kostnadene ytterligere ned.

Utbyggingen av flytende havvindparker vil øke kraftig fra 2030, ifølge analysen fra Menon.

I 2035 vil flytende vindkraft ha en installert kapasitet på om lag 50 GW globalt. Det vil si at utviklingen går fra nær ingenting til 50 GW i løpet av en 13 årsperiode. Equinors Hywind Tampen i Nordsjøen, som blir ferdig bygget senere i år, blir med sine 88 MW verdens største flytende havvindpark.

– I markedet for bunnfast havvind ser vi at de som var tidlig ute og tok en posisjon er veldig sterke aktører i dag. Det er betydelig større barrierer for mellomstore selskaper å gå inn i det modne bunnfastmarkedet, enn i et umodent marked som for flytende havvind. Her er det større sjanse for å klare å ta en markedsposisjon. Samtidig er også risikoen større, sier Winje.

Det er en rekke barrierer og utfordringer norske havvindaktører må bale med om de skal kapitalisere på regjeringens havvindambisjoner. Høyt kostnadsnivå og begrenset kapasitet i den norske industrien er to av dem.

Prioriterer olje- og gass foran havvindsatsing

Menon gjennomførte en spørreundersøkelse blant bedrifter som retter seg inn mot markedet for flytende havvind i forbindelse med rapporten. 173 bedrifter svarte, noe som ga en responsrate på 31 prosent.

Én av tre svarte at de så på mangel på tilgang på kompetent arbeidskraft som en svært stor barriere for å realisere vekstpotensialet fram mot 2030 i egen bedrift.

Samtidig peker mange på norsk oljenæring som et av Norges viktigste fortrinn når vi skal inn i havvindmarkedet.

– Dette er nøkkelen, å bruke kompetansen til norsk olje og gass, sa Menon-analytiker Sigrid Hærnes på konferansen i Haugesund.

Den høye aktiviteten i oljenæringen er en viktig barriere mot en norsk havvind-satsing, viste bransjeintervjuer Menon gjennomførte.

«På bakgrunn av betydelige høyere marginer innen olje- og gassrelaterte prosjekter ser man at det i flere tilfeller prioriteres ressurser til disse på bekostning av havvindprosjekter», heter det i rapporten.

Dette gjaldt spesielt selskaper som både opererer innenfor offshore leverandørindustri og er i gang med en satsing på havvind.

Mangler referanser

Et annet forhold som vil begrense potensialet til norsk havvindnæring er mangelen på et hjemmemarked. Dette er noe bransjeaktører har etterlyst i et tiår, og nær 70 prosent av de som svarte på Menon-undersøkelsen svarte at dette kommer til å hemme bedriftens vekstpotensial fram mot 2030.

Fordelen ved å ha et hjemmemarked er blant mange ting at flere aktører da vil ha referanseprosjekter å vise til når de skal inn i det internasjonale markedet. Over halvparten i Menons undersøkelse mener mangelen på dette vil være en barriere.

– Nå har ambisjonene kommet, men det gjenstår å se hvor mye som kommer i 2030 og 2040. Slik vi ser det er det kanskje ikke de største utviklerne, men spesielt de mellomstore bedriftene og verdikjedeutviklingen som vil tjene mest på at man får havvindspesifikk erfaring hjemme, sier Winje til Europower.

Menon-rapporten er utarbeidet på oppdrag fra Norwegian offshore Wind, Innovasjon Norge, Norsk Industri, Rederiforbundet. CGE Ocean Technology og GCE Node/Framtidens havvind.

Rapporten har hittil fått mest oppmerksomhet for å beregne sysselsettingspotensialet for flytende havvind til hele 52.000 i 2050.