De ekstremt høye strømprisene i Norge, Norden og Europa har flere forklaringer, men den høye gassprisen har stort sett blitt utpekt som den viktigste årsaken.

For Norge som energinasjon er dette i utgangspunktet bra. Vi tjener for tiden svært gode penger på utvinning av gass fra norsk sokkel, men den går stort sett til eksport. Med unntak av noen få hundre husholdninger på Vestlandet, er det nesten ingen i Norge som bruker gass til oppvarming.

Norge har heller ingen gasskraftverk som leverer strøm til kraftnettet. Vi har hatt to gasskraftverk som har stått i reserve, men de er lagt ned og solgt. De eneste gasskraftverkene i Norge nå, er de som brukes i oljevirksomheten.

Likevel må den norske kraftbransjen forholde seg til gassmarkedet og gassprisen fordi den ofte kommer på marginalen i det europeiske kraftmarkedet. Det gjelder spesielt denne vinteren fordi gassprisen har økt så mye at det nå er dyrere å produsere gasskraft enn kullkraft selv om kullkraften har større utslipp og derfor må kjøpe flere klimakvoter.

Gassprisen er høy fordi Europa har for lite av den, og det har vært en frykt for at de europeiske gasslagrene ikke har nok gass til å dekke Europas behov gjennom vinteren. Det har presset gassprisene i været, og prisene har smittet over på kraftmarkedet fordi gasskraften kommer på marginalen og dermed setter strømprisen.

For det norske kraftmarkedet er spørsmålet om hvorvidt Europa har nok gass viktig med tanke på hvordan det påvirker strømprisene, men også fordi norsk forsyningssikkerhet er basert på at vi kan importere strøm fra Europa ved behov.

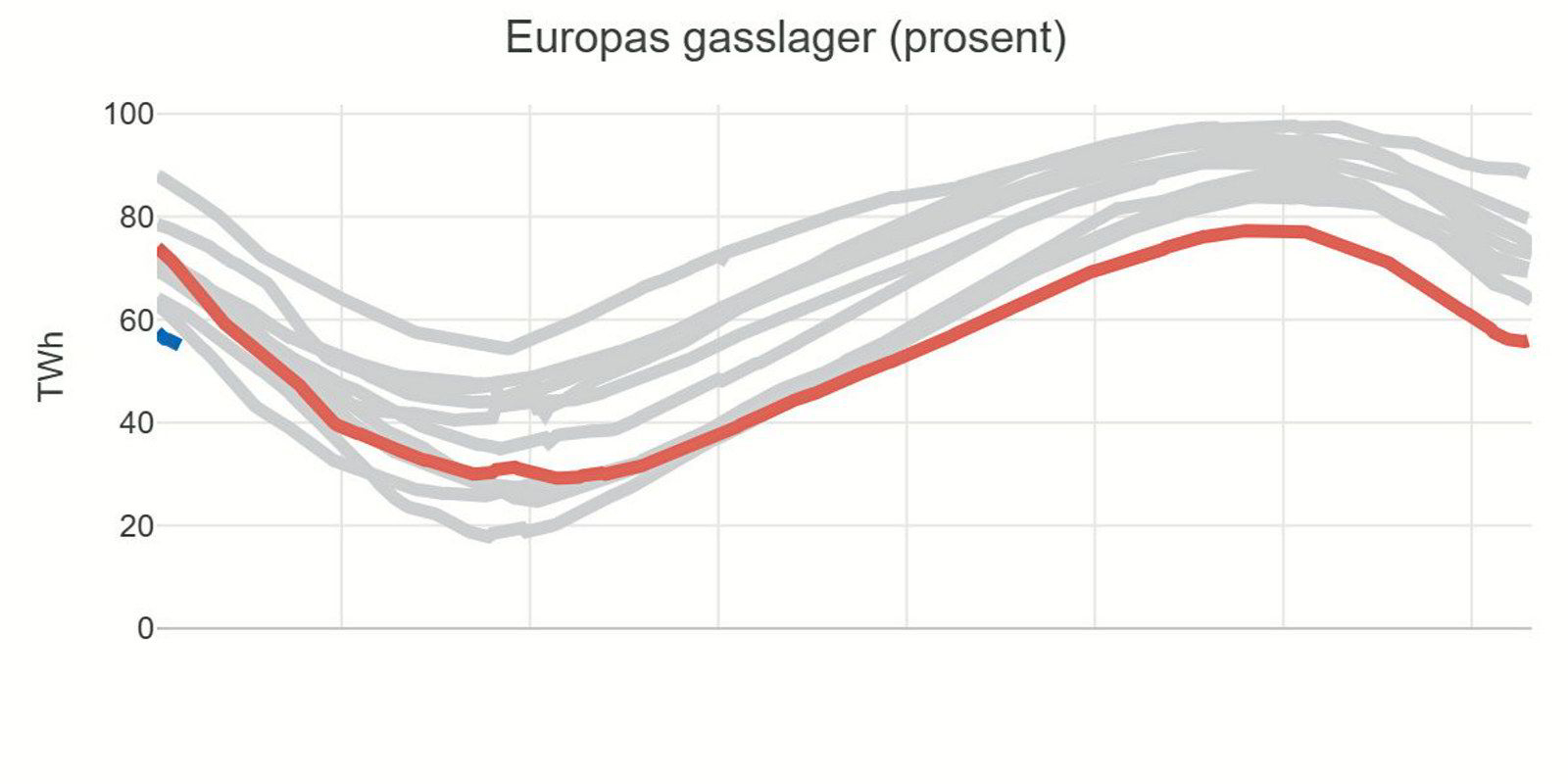

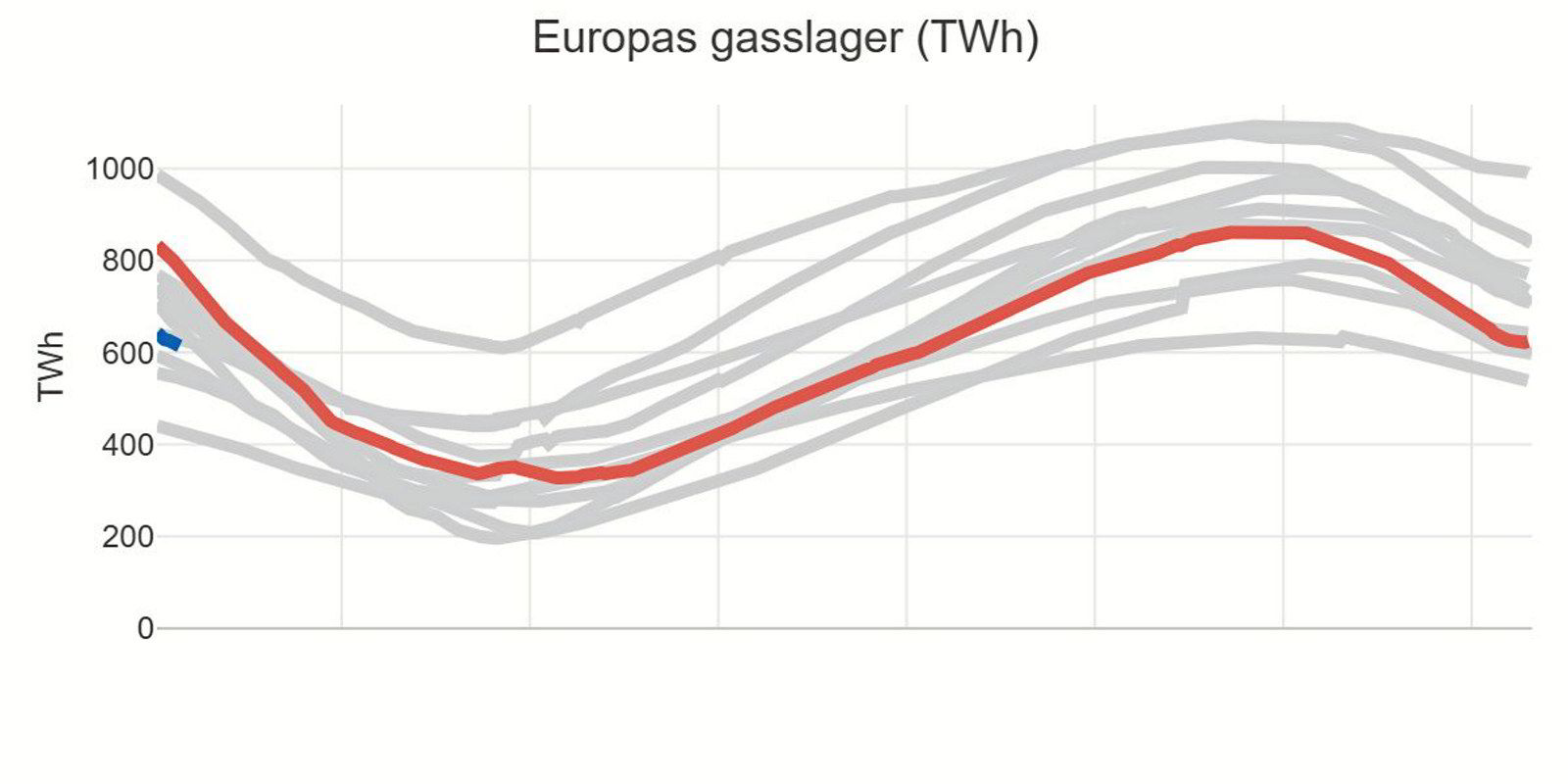

Nesten halvtomme gasslagre

Europower har derfor tatt en titt på statistikken for Europas gasslagre. Den viser at lagrene per mandag 8. januar er 54,7 prosent fulle. Det tilsvarer 610,4 TWh med primærenergi som kan brukes til oppvarming eller gasskraft.

Dette er det laveste nivået noensinne for denne tiden av året. På starten av et år har de europeiske gasslagrene samlet sett aldri før vært lavere enn 62,9 prosent. Det betyr at årets gassbeholdning er hele 8,2 prosentpoeng lavere enn tidligere rekordlave nivåer.

Målt i lagret energi, har det imidlertid vært mindre gass tidligere. Da må vi riktignok gå noen år tilbake i tid.

For i 2011, 2012 og 2013 var den lagrede energimengden nede i henholdsvis 438, 552 og 590 TWh primærenergi.

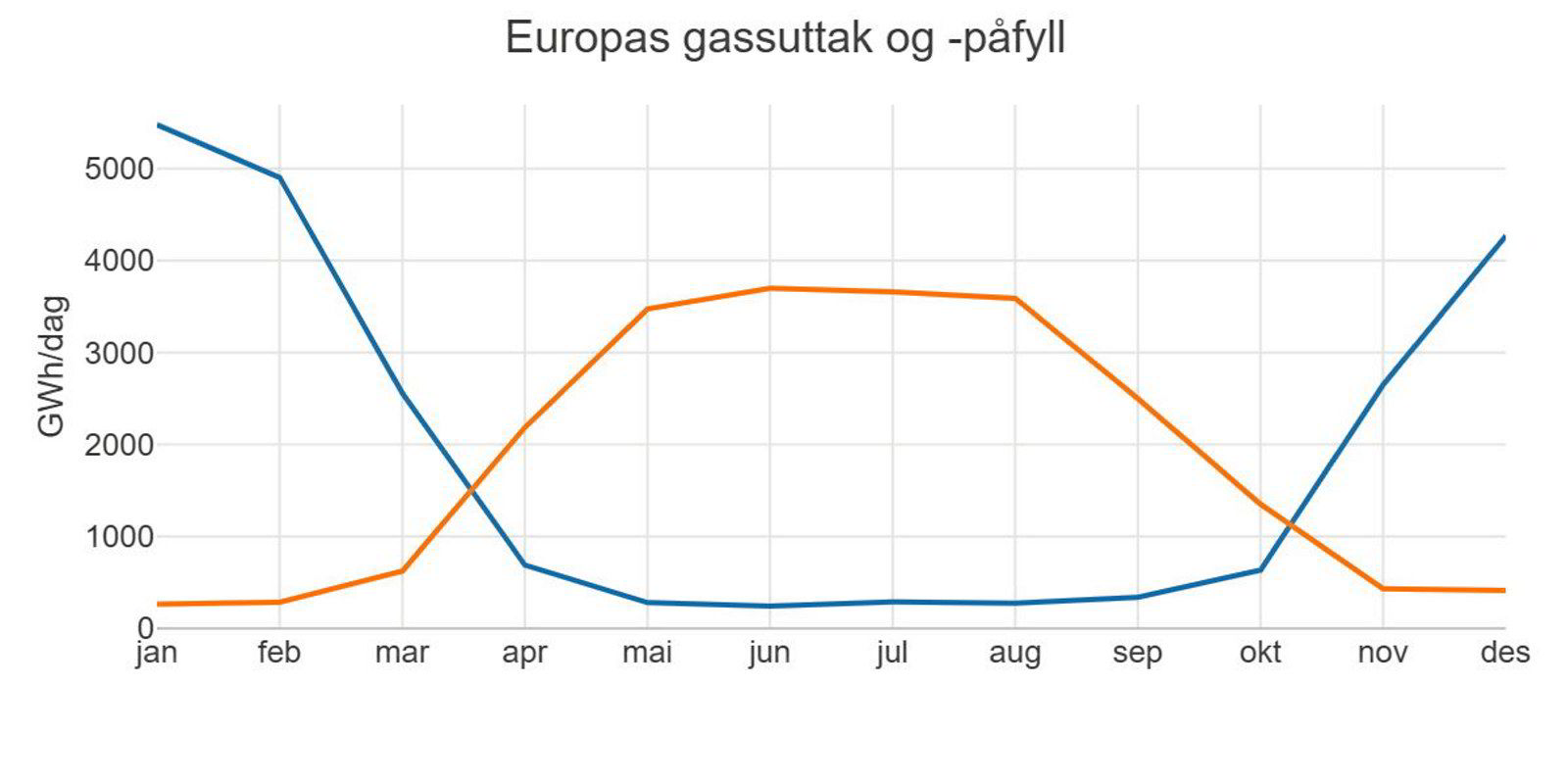

Høyt vinterforbruk av gass

Europa bruker gassen til både oppvarming og kraftproduksjon, og forbruket er soleklart størst i de kalde vintermånedene.

I snitt henter Europa ut 5,5 TWh hver dag i januar, 4,9 TWh dagen i februar, 2,6 TWh per dag i mars og 4,3 TWh om dagen i desember. Det brukes også 2,6 TWh per dag i november, mens i resten av året ligger uttaket på mellom 0,2 og 0,7 TWh per dag.

Samtidig er det ikke slik at gassen bare hentes ut fra lagrene på vinteren. Det fylles kontinuerlig på med mer gass fra leverandørene gjennom hele året. Mesteparten av dette kommer imidlertid på sommertiden. Fra mai til august ligger gjennomsnittlig påfyll på mellom 3,5 og 3,6 TWh.

I de fire vintermånedene desember til mars ligger imidlertid gjennomsnittlig påfyll på mellom litt under 0,3 og litt over 0,6 TWh per måned.

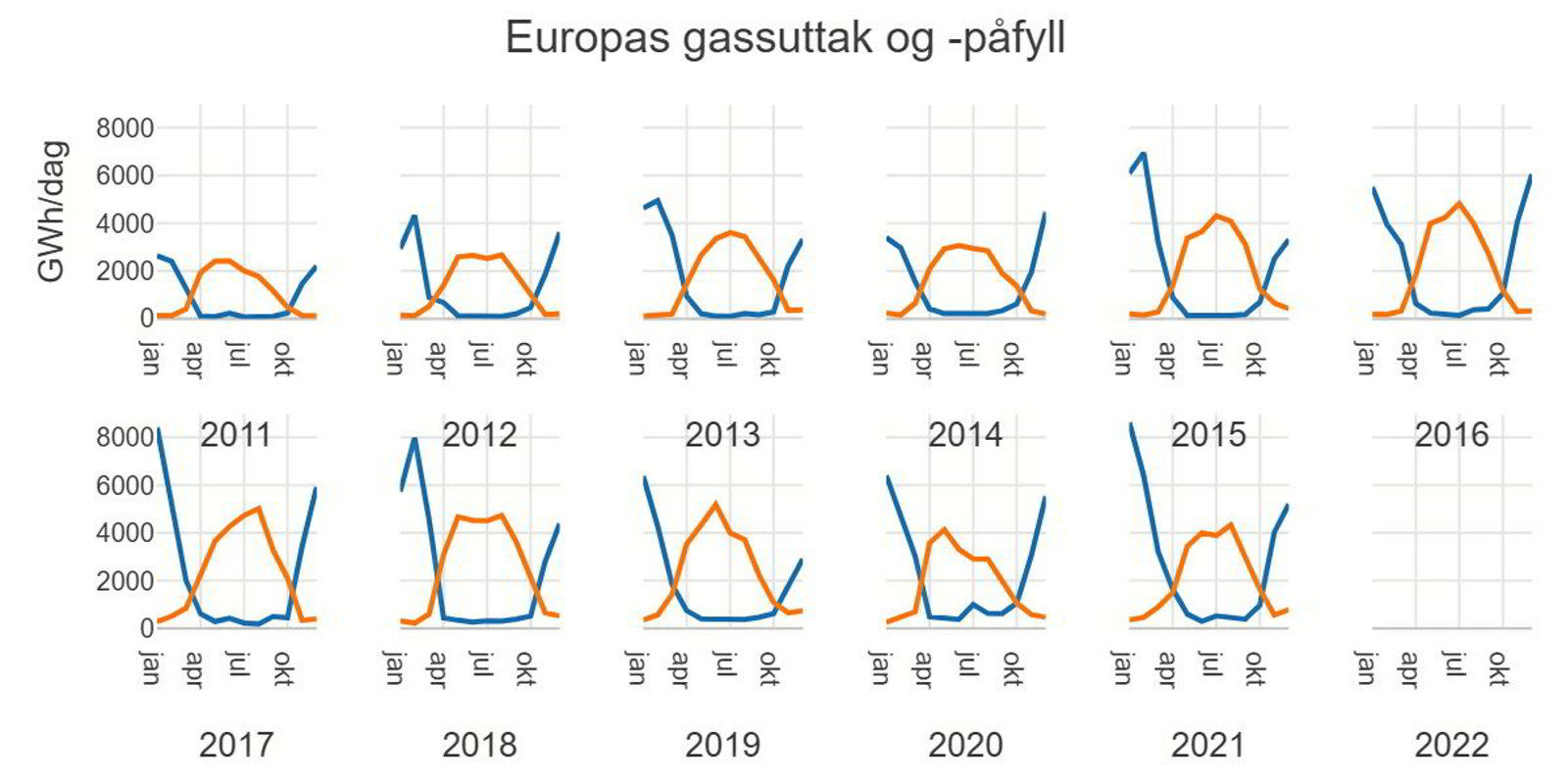

Gasslageret tappes mest i januar og februar

Siden 2011 er det stort sett januar som har vært måneden med høyest uttak av de europeiske gasslagrene, men i fire av de siste 11 årene har uttaket vært størst i februar. Det var tilfelle i 2012, 2013, 2015 og 2018.

Trolig nok gass til årets vinter

Hvis vi legger uttaket så langt i år til grunn, ser det trygt og godt ut på vegne av Europas samlede gasslager. For så langt i år har uttaket av gass fra lagrene ligget på ca. 3,1 TWh om dagen. Samtidig har påfyllet ligget på 1,9 TWh i snitt. Hvis dette hadde vedvart gjennom vinteren, ville Europas gasslager holdt i hele 480 dager.

Uten påfyllet ville gasslageret vart i 195 dager. Det tilsvarer over et halvt år, så i så fall ville Europa likevel klart seg godt med gassen gjennom vinteren og helt til langt utpå sommeren.

Så er det selvsagt langt fra sikkert at årets første dager er representative for resten av vinteren. Det kan bli kaldere i Europa og det kan blåse mindre, samt at Europa kan få enda større problemer med å kjøpe inn nok gass.

Historikken viser også at det er nok gass

Det kan derfor være interessant å se nærmere på hvor mange dager gasslageret holder hvis vi tar utgangspunkt i tidligere tall for vintermånedene januar, februar og mars. I snitt har netto uttak fra lagrene ligget på henholdsvis 5,2, 4,6 og 1,9 TW i de månedene. Uten påfyll ligger bruttotallene på henholdsvis 5,5, 4,9 og 2,6 TWh.

Det betyr at med 642,9 TWh lagret gass 1. januar i år, så ville gasslagrene holdt i mellom 117 og 332 dager avhengig av hvilken månedssnitt vi legger til grunn, og hvorvidt vi tar utgangspunkt i netto- eller bruttotall.

Det er først hvis vi legger til grunn året med høyest uttak at det blir problematisk. Det var i fjor vinter. Den var svært kald i Europa, og da lå bruttouttaket på henholdsvis 8,6, 6,4 og 3,2 TWh i januar, februar og mars, mens nettouttaket etter påfyll lå på 8,3, 5,9 og 2,3 TWh.

I så fall holder gasslageret i 78 dager hvis vi tar utgangspunkt i nettouttaket i januar, eller 75 dager hvis vi tar utgangspunkt i bruttouttaket. Forskjellen mellom netto- og bruttotall er så liten fordi det uansett kom lite påfyll til lageret den måneden.

75 dager utgjør 2,5 måneder, altså litt mindre enn de tre vintermånedene vi legger til grunn her. Det må samtidig påpekes at det fremstår som et litt ekstremt «worst case»-scenario da det ikke tar med verken tilførelsen av mer gass, eller at uttaket normalt faller noe i februar, og markant i mars.

Rent teoretisk kan Europas gasslager tømmes raskere. Det er oppgitt et maksimalt uttak på like under 20 TWh per dag, og i så fall ville det gått veldig fort å tømme gasslageret. Det er imidlertid lite realistisk.

Det høyeste uttaket som er gjort på én dag er 11,7 TWh, og det skjedde i februar 2018. Det året var det også stort uttak i mars med 11,2 TWh på én enkeltdag. I januar og februar i fjor var for øvrig maksuttaket på én dag oppe i 11,0 TWh i januar og 10,5 TWh i februar. Med slike uttak ville gasslagrene holdt i litt under to måneder.

Neppe forsyningskrise i vinter

Det må tas forbehold om at denne gjennomgangen er på et overordnet nivå. Den tar ikke hensyn til at det kan være variasjoner i tilgjengelige gasslagre for de forskjellige europeiske landene, og at ikke all lagret gass er tilgjengelig for uttak.

På samme måte som at det med de norske vannmagasinene ikke hjelper om det er masse vann i de nordlige magasinene hvis det er for lite i de sørlige, så vil det være en utfordring hvis enkeltland i Europa ikke har tilgang til nok gass selv om Europa samlet sett har nok.

Likevel viser disse tallene at Europa sannsynligvis har nok gass tilgjengelig for vinteren i år - selv om det eventuelt skulle oppstå en stor krise med for eksempel Russland og Ukraina.

Det betyr at Europa trolig har nok gass til å produsere det de trenger av strøm fra gasskraftverkene sine, og at kraftmarkedet ikke står i fare for å ikke kunne dekke opp strømforbruket.

Fortsatt høye gasspriser

Dette reflekteres også i gassprisen. Den er fortsatt langt over normalt nivå, men den har falt kraftig siden toppnoteringene i desember. På det høyeste var prisen for én MWh gass (primærenergi) helt oppe i 180,27 euro/MWh i Nederland, mens den på starten av 2022 har ligget mellom 80 og 96 euro/MWh.

Hvis man tar utgangspunkt i at gassen brukes i et moderne gasskraftverk tilsvarer en gasspris på 96 euro/MWh en marginalpris for gasskraften på ca. 205 euro/MWh når man tar høyde for en karbonpris på 80 euro/tonn.

Dette betyr at de lave gasslagrene i Europa fortsatt vil holde de europeiske strømprisene høye gjennom vinteren selv om det er mindre fare for at forsyningssikkerheten blir rammet.